Der Basler Ausschuß für Bankenaufsicht hat am 26. Juni 2004 nach fünfjährigen Verhandlungen die neue Basler Eigenkapitalvereinbarung (Basel II) verabschiedet. Die neuen Regelungen enthalten eine Reihe von einfachen und fortgeschrittenen Ansätzen zur Messung des Kreditrisikos und des operationellen Risikos.

Der Zeitpunkt für die erstmalige Anwendung der fortgeschrittensten Ansätze zur Berechnung der Eigenkapitalunterlegung für Kreditrisiken und operationelle Risiken (fortgeschrittener IRB-Ansatz bzw. ambitionierter Messansatz - AMA) wurde auf Anfang 2008 festgelegt. Für die beiden einfacheren Ansätze wurde Anfang 2007 als Implementierungszeitpunkt bestätigt.

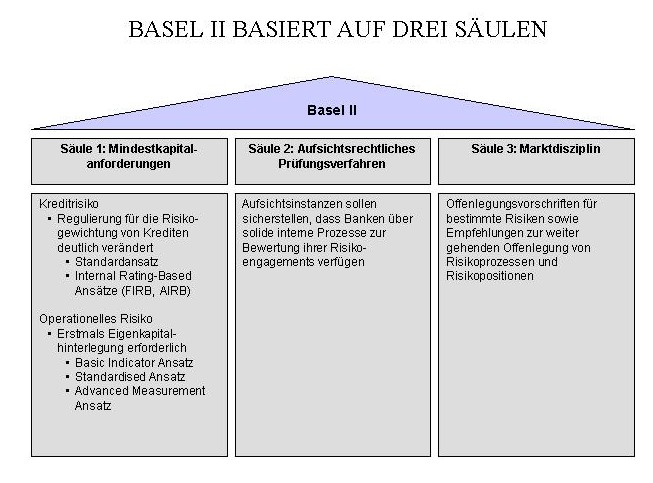

Die 3 Regelungsbereiche von Basel II (sog. Säulen):

Säule 1: Aufsichtliche Mindestkapitalanforderungen (Minimum Capital Requirement)

Neuregelung

der Kapitalunterlegung des Kreditrisikos des Anlagebuches

= Risikogewichtung von Forderungen

Regelung der künftigen EK-Unterlegung des operationellen Risikos (OR)

Säule 2: Aufsichtliches Überprüfungsverfahren (Supervisory Review Process)

Verlangt wird künftig eine jederzeitige risikoadäquate EK-Unterlegung der Risiken einer Bank

Aufsichtliche Überprüfung

Zinsänderungsrisiko im Anlagebuch

Säule 3: Marktdisziplin (Market Discipline)

Durch Offenlegungen im Jahresabschluß und Zwischenberichten sollen die Institute bezüglich ihres Risikoverhaltens (Eingehung von Risikopositionen) diszipliniert werden (Kontrolle durch die Marktteilnehmer)

Detaillierte Offenlegungen

Die Anforderungen in den Säulen 1 bis 3 sollen sich gegenseitig ergänzen und in der Wirkung verstärken.

Die neuen Eigenkapitalregelungen enthalten auch erstmals Ansätze zur Messung des operationellen Risikos (s. oben). Das operationelle Risiko wird dabei als die Gefahr von Verlusten, die infolge der Unangemessenheit oder des Versagens von internen Verfahren, Menschen und Systemen oder von externen Ereignissen eintreten", definiert. Hintergrund der Aufnahme der operativen Risiken in die Basler Eigenkapitalregelungen ist die zunehmende Bedeutung dieser Risiken. Bei einer Untersuchung der Bank of England über die Hauptursachen für Bankprobleme standen unzureichende Systeme und Kontrollen an erster Stelle. Insbesondere komplexe IT-Projekte bergen operative Risiken sowohl während der Projektlaufzeit (insbesondere durch die Fehlallokation von Ressourcen) als auch nach Projektende (zum Beispiel durch unzureichendes Systemdesign).

Die Umsetzung der Eigenkapitalrichtlinien nach Basel II erfordert von der Kreditwirtschaft erhebliche Anstrengungen. Die Banken sollten daher Basel II auch als Anlass nehmen, um die strategische Ausrichtung zu überprüfen, das Risikomanagement ganzheitlicher zu definieren und die IT-Landschaft neu zu struturieren.

Zu Basel II ist im Schäffer-Poeschel Verlag von Axel Becker, Markus Gaulke und Martin Wolf im Februar 2005 das Praktikerhandbuch Basel II erschienen, das neben den Kreditrisiken insbesondere auch die operationellen Risiken sowie die Auswirkungen auf die IT behandelt. Der Herausgeberband befasst sich mit folgenden Themenbereichen:

Die Beiträge von Experten und Praktikern von Banken, Bankenverbänden, Bankaufsehern, Wirtschaftprüfungsgesellschaften, Beratungsunternehmen sowie Hochschulen vermitteln sowohl die für die Umsetzung der neuen Anforderungen notwendigen theoretischen Kenntnisse als auch eine Vielzahl von praktischen Umsetzungserfahrungen/ Lösungen auf.

Praktiker-Handbuch

Basel II

von

Axel Becker, Markus Gaulke und Martin

Wolf

Preis: EUR

99,95

Gebundene Ausgabe - 700 Seiten - Schäffer-Poeschel

Erscheinungsdatum: Februar 2005

ISBN: 3791019856

Eine kleine Leseprobe meines Artikels "Auswirkungen von Basel II auf die IT" finden Sie hier.